Căn hộ chung cư

Căn hộ chung cư Nhà đất riêng lẻ

Nhà đất riêng lẻ Đất nền

Đất nền

Cách tính lãi suất vay ngân hàng mua nhà mới nhất 2024

Những loại lãi vay ngân hàng phổ biến

Dưới đây là một số cách tính lãi suất vay ngân hàng mua nhà phổ biến mà người vay thường gặp phải khi bạn muốn vay ngân hàng mua nhà.

Lãi suất vay cố định

Lãi suất vay ngân hàng ở dạng lãi suất cố định là giống nhau qua từng tháng. Điều này có nghĩa là lãi suất cho khoản vay của bạn sẽ không thay đổi trong suốt thời gian vay và không gây áp lực cũng như rủi ro do biến động lãi suất.

Ví dụ: Nếu Anh A vay ngân hàng số tiền 20.000.000 VNĐ trong vòng 1 năm với lãi suất cố định là 12%/năm, số tiền lãi anh A phải trả hàng tháng là 200.000 VNĐ (20.000.000 x (12%/12)) trong suốt 1 năm.

Lãi suất vay thả nổi

Lãi suất vay thả nổi phụ thuộc vào quy định cũng như chính sách của ngân hàng vay theo từng thời kỳ. Cách tính lãi suất vay thông thường như sau:

Chi phí vốn + Biên độ lãi suất cố định (bao gồm Chi phí vốn cố định + Biên độ lãi suất thay đổi)

Ví dụ: Anh B vay số tiền 20.000.000 VNĐ trong vòng 1 năm với mức lãi suất là 1%/tháng.

Trong 6 tháng đầu thì tổng số lãi suất anh B phải trả trong vòng 6 tháng đầu sẽ là 200.000 VNĐ mỗi tháng. Tuy nhiên, sau 6 tháng này, lãi suất sẽ thả nổi và số tiền lãi phải trả phụ thuộc vào lãi suất hiện tại của thị trường, có thể cao hơn hoặc thấp hơn so với lãi suất ban đầu. Vì vậy, nếu bạn quyết định vay trong một thời gian dài, loại lãi suất vay này có thể gây ra rủi ro cho khách hàng do không biết trước được số tiền lãi phải trả cụ thể sau 6 tháng đầu.

Lãi suất vay hỗn hợp

Lãi suất hỗn hợp là sự kết hợp giữa hai loại lãi suất khác nhau, bao gồm lãi suất cố định và lãi suất thả nổi. Khi áp dụng lãi suất hỗn hợp, lãi suất cố định được áp dụng trong một khoảng thời gian nhất định, sau đó sẽ chuyển sang lãi suất thả nổi. Thời gian áp dụng cho mỗi loại lãi suất được thỏa thuận trước trong hợp đồng vay.

Ví dụ, nếu ta vay một khoản tiền 100$ với lãi suất hỗn hợp là 10%, sau một năm ta sẽ trả lại 110$ cho người cho vay, bao gồm 100$ gốc và 10$ lãi suất. Trong năm thứ hai, ta sẽ tiếp tục trả lãi suất theo lãi suất cố định (10% trên số tiền vay ban đầu), đồng thời ta sẽ trả thêm lãi suất tích lũy trong năm trước đó (1$). Tổng lãi suất trả trong năm đó sẽ là 11$, và tổng số tiền trả về sau hai năm sẽ là 121$.

Hướng dẫn tính lãi suất vay ngân hàng mua nhà mới nhất 2024

Tại các ngân hàng hiện nay đều sẽ áp dụng cách tính lãi suất thả nổi theo dư nợ giảm dần hoặc lãi suất cố định theo dư nợ gốc.

Tính dựa theo lãi suất dư nợ giảm dần

Lãi suất tính theo dư nợ giảm dần là phương pháp tính lãi suất trong đó số tiền lãi được tính dựa trên số tiền gốc còn lại sau mỗi kỳ thanh toán. Lãi suất này sẽ giảm dần theo thời gian dựa trên số tiền gốc giảm hàng tháng, hàng quý hoặc hàng năm.

Để tính lãi suất theo dư nợ giảm dần, ta sẽ tính lãi suất cho từng kỳ thanh toán bằng cách nhân tỷ lệ lãi suất hàng tháng, hàng quý hoặc hàng năm với số tiền gốc còn lại tại thời điểm đó. Sau đó, số tiền lãi này sẽ được trừ vào số tiền phải trả hàng tháng, hàng quý hoặc hàng năm.

Số tiền người đi vay tháng đầu tiên phải trả là:

Tháng 1 = Số tiền đã vay/thời gian vay tiền + Số tiền đã vay*Lãi suất vay tín chấp cố định hàng tháng.

Số tiền tháng thứ hai phải trả lãi suất giảm dần là:

Tháng 2 = Số tiền đã vay/thời gian vay tiền + (Số tiền đã vay - số tiền gốc trả T1)* Lãi suất vay tín chấp cố định hàng tháng.

Ví dụ, trong tháng đầu tiên, số tiền người đi vay phải trả sẽ được tính như sau:

Giả sử người đi vay đã vay 10 triệu đồng với lãi suất 10% mỗi năm, tính theo dư nợ giảm dần hàng tháng.

Trả góp trong vòng 12 tháng, mỗi tháng sẽ trả 1/12 tổng số tiền vay.

Vậy số tiền phải trả trong tháng đầu tiên sẽ là:

- Số tiền gốc còn lại: 10 triệu đồng

- Lãi suất hàng tháng: 10%/12 = 0.00833

- Số tiền lãi trong tháng đầu tiên: 10 triệu đồng x 0.00833 = 83,333 đồng

- Số tiền phải trả trong tháng đầu tiên: (10 triệu đồng / 12) + 83,333 đồng = 917,667 đồng.

Và tiếp tục tính như vậy cho đến khi hết kỳ thanh toán cuối cùng.

Tính theo dư nợ gốc cố định

Số tiền phải trả sẽ được tính theo tổng số nợ gốc ban đầu và lãi suất cố định hàng tháng. Vì vậy, người vay phải thanh toán tiền gốc và lãi suất không đổi trong suốt kỳ trả nợ. Chính vì thế số tiền trả được tính theo số dư nợ gốc vay ban đầu. Với cách tính này, người đi vay có thể chủ động về số tiền ngay từ đầu.

Công thức tính gốc và lãi trả đều hàng tháng theo cách tính này sẽ là:

Số tiền phải trả hàng tháng = (Số tiền đã vay/Số tháng vay) + Số tiền đã vay * Lãi suất vay cố định hàng tháng.

Ví dụ, nếu bạn vay 500 triệu đồng trong vòng 24 tháng với mức lãi suất 12% một năm thì số tiền lãi phải trả hàng tháng sẽ là 25.833.000 đồng. Theo cách tính này, bạn sẽ phải trả cố định một số tiền hàng tháng trong suốt thời gian vay tiền.

>> ĐỪNG BỎ LỠ: Chung cư 50 năm là gì? Có nên sở hữu hay không?

Người đi vay nên chọn cách tính lãi suất nào để có lợi?

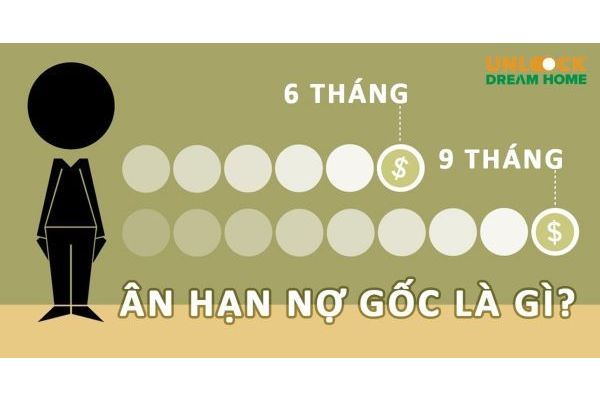

Nếu nhìn tổng quan thì cách tính lãi suất theo dư nợ giảm dần có vẻ phức tạp hơn so với cách tính lãi theo nợ gốc, nhưng lại có lợi cho người đi vay nếu lãi suất vay tín chấp là "cố định" hàng tháng. Tuy vậy, trong thời gian trả nợ, rủi ro vẫn tồn tại khi nhiều ngân hàng tung ra mức lãi suất hấp dẫn trong vòng từ 6 đến 12 tháng đầu và sau đó tung ra mức lãi suất thả nổi chênh lệch từ 2% đến 4% so với lãi suất giai đoạn đầu, dẫn đến người đi vay sẽ chịu thiệt.

Nếu tính lãi suất theo dư nợ giảm dần, tổng số tiền lãi phải trả sẽ thấp hơn so với cách tính lãi theo nợ gốc, tuy nhiên, áp lực tài chính ban đầu sẽ cao hơn vì phải trả lãi suất cao nhất trong tháng đầu tiên. Tuy nhiên, cách này mang lại sự an toàn khi lãi suất vay biến động trong quá trình trả nợ, giúp người đi vay kiểm soát tốt tài chính hàng tháng hơn.

Khi tổng số tiền vay không thay đổi, nếu bạn trả theo phương pháp dư nợ giảm dần, bạn sẽ trả ít lãi hơn rất nhiều. Tuy nhiên, bạn sẽ phải đối mặt với áp lực tài chính lớn trong tháng đầu tiên. Nếu bạn chọn phương pháp trả nợ theo dư nợ gốc, bạn có thể phải trả lãi hơn trong thời gian dài, nhưng bạn sẽ giảm bớt áp lực tài chính ban đầu và có khả năng kiểm soát khả năng trả nợ tốt hơn.

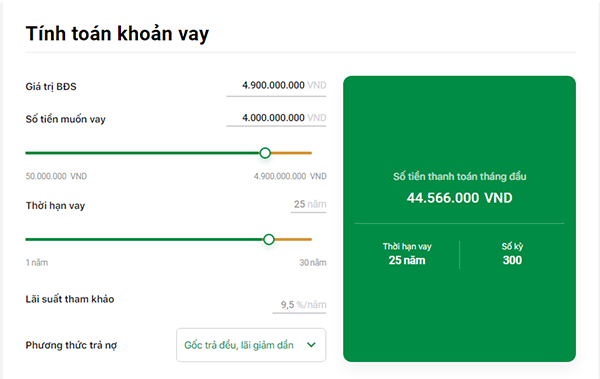

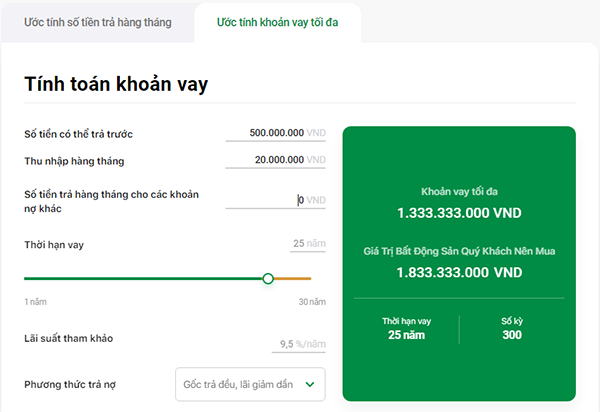

Công cụ tiện ích hỗ trợ tính lãi suất vay của OCB

Hiện nay, chúng ta có 2 cách để tính toán khoản vay, cụ thể:

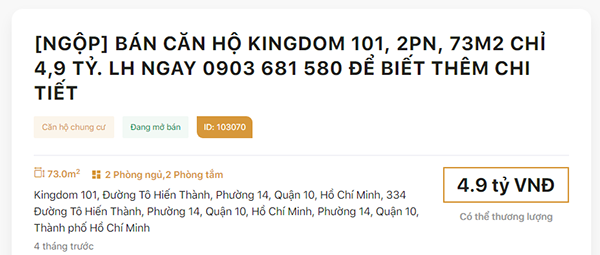

Cách 1: Thực hiện tính toán khoản vay sau khi đã tìm kiếm bất động sản.

Sau khi bạn đã tìm thấy bất động sản mong muốn thì khách hàng có thể tính toán các khoản vay dựa vào giá trị của bất động sản.

Ví dụ:

♦ Căn hộ trị giá 4.9 tỷ VNĐ, bạn tiến hành nhập thông tin vào bảng bên dưới sẽ biết được số tiền phải trả hằng tháng là bao nhiêu.

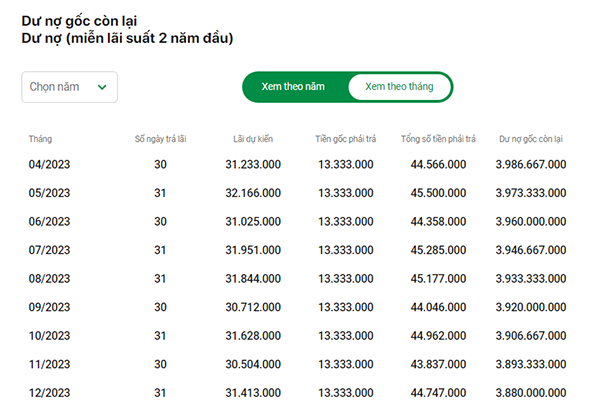

♦ Khách hàng xem được lộ trình thanh toán khoản vay

Cách 2: Thực hiện tính toán các khoản vay trực tiếp thông qua website của Unlock Dream Home.

- Khách hàng truy cập vào link: https://unlockdreamhome.com.vn/loan/

- Khách hàng tiến hành tính toán các khoản vay trực tiếp và dựa vào đó Unlock Dream Home sẽ gợi ý cho bạn những bất động sản phù hợp với ngân sách đặt ra ban đầu.

- Unlock Dream Gome sẽ gợi ý cho bạn những bất động sản thỏa mãn yêu cầu.

Danh sách các ngân hàng hỗ trợ vay mua nhà uy tín

Ngân hàng OCB

OCB là một trong những ngân hàng cung cấp gói vay mà thu hút được sự quan tâm lớn của khách hàng. Với thủ tục đơn giản, OCB đã giúp nhiều người sở hữu được ngôi nhà mơ ước ngay cả khi chưa có đủ tiền.

Các gói vay tại OCB mang lại nhiều lợi ích hấp dẫn dành cho người dùng:

♦ Thời hạn vay lên đến 30 năm

♦ Hạn mức cho vay đến 85% giá trị tài sản đảm bảo

♦ Phương thức thanh toán linh hoạt theo nhu cầu của khách hàng

♦ Lãi suất hấp dẫn, là sự lựa chọn tốt cho những người muốn tiết kiệm chi phí vay mượn

♦ Phương thức trả nợ của OCB khá linh hoạt, cho phép khách hàng chọn trả nợ gốc đều hàng tháng, hàng quý hoặc trả nợ gốc tăng dần theo từng năm tùy thuộc vào khả năng tài chính của khách hàng.

♦ Đội ngũ nhân viên OCB tư vấn nhiệt tình và chuyên nghiệp giúp khách hàng chọn được gói vay nhanh chóng.

Tuy nhiên, khách hàng cần lưu ý rằng lãi suất chỉ áp dụng trong một khoảng thời gian nhất định và không áp dụng trong suốt thời gian vay. Vì vậy, trong quá trình thực hiện hồ sơ và thủ tục vay, khách hàng không nên quá chú ý đến lãi suất mà cần tập trung vào đảm bảo các yêu cầu và điều kiện cần thiết để đạt được khoản vay mua nhà thành công.

Ngân hàng BIDV

Gói vay mua nhà của BIDV mang đến cho khách hàng những lợi ích hấp dẫn như sau:

◊ Lãi suất cho vay cạnh tranh và hấp dẫn với việc tính lãi dựa trên dư nợ giảm dần.

◊ Hạn mức cho vay lên đến 100% giá trị hợp đồng mua bán nhà.

◊ Thời hạn cho vay tối đa lên đến 20 năm, giúp giảm bớt áp lực trả nợ cho khách hàng.

◊ Tài sản đảm bảo linh hoạt, có thể là tài sản hình thành từ vốn vay hoặc tài sản bảo đảm khác của khách hàng hoặc của bên thứ ba, hoặc kết hợp giữa các hình thức bảo đảm.

◊ Điều kiện và thủ tục cho vay đơn giản.

◊ Đội ngũ tư vấn của BIDV nhiệt tình và chuyên nghiệp.

Ngân hàng Vietcombank

Gói vay mua nhà của Vietcombank có những đặc điểm và lợi ích sau:

∴ Hạn mức cho vay lên đến 70% giá trị tài sản đảm bảo.

∴ Thời gian trả nợ tối đa trong khoảng 20 năm.

∴ Áp lực trả nợ gốc trong thời gian đầu là thấp, các lựa chọn hình thức trả nợ vốn vay phù hợp với mức thu nhập thực tế (trả dần).

∴ Điều kiện, thủ tục cho vay thực hiện đơn giản và nhanh chóng.

∴ Lãi suất cho vay hấp dẫn và giảm dần dựa theo dư nợ gốc.

∴ Kiểm soát tức thời các hoạt động rút, trả nợ và vay tại Vietcombank bằng dịch vụ VCB-iB@nking hoặc VCB - SMS B@nking.

Ngân hàng Agribank

Các đặc điểm của gói vay nhà của Agribank bao gồm:

♦ Thời hạn cho vay khoảng 15 năm.

♦ Hạn mức vay lên tới 85% tổng nhu cầu vốn theo dự toán hoặc tổng giá trị hợp đồng mua bán nhà.

♦ Lãi suất: Cố định và thả nổi.

♦ Tài sản đảm bảo: Có thể đảm bảo bằng tài sản hoặc bảo lãnh của bên thứ ba.

♦ Giải ngân nhanh chóng: Khách hàng có thể lựa chọn giải ngân một lần hoặc nhiều lần.

♦ Phương thức trả nợ linh hoạt: Có thể trả nợ gốc một lần hoặc nhiều lần, trả nợ lãi hàng tháng hoặc định kỳ theo thỏa thuận.

Trên đây, Unlock Dream Home đã cung cấp những thông tin liên quan đến cách tính lãi suất vay ngân hàng mua nhà. Hy vọng với những thông tin này, bạn có thể kiểm soát được mức lãi vay tốt hơn và kiểm soát được dòng tiền. Mọi thắc mắc liên quan đến cách tính lãi suất vay ngân hàng mua nhà vui lòng liên hệ với Unlock Dreamhome thông qua hotline 076 604 1533 - 0966 987 866 để được tư vấn chi tiết.

![Thủ tục bán nhà cho người mua vay ngân hàng [Cập nhật 2024]](https://unlockdreamhome.com.vn/media/amasty/blog/cache/t/h/600/400/thu-tuc-ban-nha-cho-nguoi-mua-vay-ngan-hang-00.jpg)

![Lãi Suất Vay Mua Nhà 2024 [Cập nhật mới nhất]](https://unlockdreamhome.com.vn/media/amasty/blog/cache/l/a/600/400/lai-suat-vay-ngan-hang-mua-nha-00.jpg)

![Nên mua nhà có sổ đỏ hay sổ hồng? [Giải đáp thắc mắc]](https://unlockdreamhome.com.vn/media/amasty/blog/cache/n/e/600/400/nen-mua-nha-co-so-do-hay-so-hong-0.jpg)

![[Giải đáp] 1 ha bằng bao nhiêu m2? Công thức quy đổi chuẩn](https://unlockdreamhome.com.vn/media/amasty/blog/cache/1/-/600/400/1-ha-bang-bao-nhieu-m2-0.jpg)

![[BẬT MÍ] 10 cách bán nhà nhanh nhất và được giá nhất](https://unlockdreamhome.com.vn/media/amasty/blog/cache/c/a/600/400/cach-ban-nha-nhanh-nhat-1.png)

![Cách tính mét vuông (m2) đất đơn giản [CHÍNH XÁC NHẤT]](https://unlockdreamhome.com.vn/media/amasty/blog/cache/c/a/600/400/cach-tinh-met-vuong-dat-00.jpeg)

![[Giải đáp] Quy định về tài sản đảm bảo của ngân hàng gồm những gì?](https://unlockdreamhome.com.vn/media/amasty/blog/cache/q/u/600/400/quy-dinh-ve-tai-san-dam-bao-cua-ngan-hang-1.png)

![[Cập nhật 2024] Mẫu hợp đồng góp vốn mua đất mới nhất](https://unlockdreamhome.com.vn/media/amasty/blog/cache/h/o/600/400/hop-dong-gop-von-mua-dat-1.png)

![[Giải đáp] Cá nhân khi cho thuê nhà phải nộp những loại thuế nào?](https://unlockdreamhome.com.vn/media/amasty/blog/cache/t/h/600/400/thue-cho-thue-nha-1_2.jpg)

![Mẫu đơn bố mẹ cho con đất viết tay [Mới nhất 2024]](https://unlockdreamhome.com.vn/media/amasty/blog/cache/m/a/600/400/mau-don-cho-tang-dat-viet-tay-1.png)

![Danh sách chi tiết các thành phố của Việt Nam [cập nhật 2024]](https://unlockdreamhome.com.vn/media/amasty/blog/cache/c/a/600/400/cac-thanh-pho-o-viet-nam-2.png)

![[Cập nhật 2024] Các trường hợp không được tách thửa đất mới nhất](https://unlockdreamhome.com.vn/media/amasty/blog/cache/c/a/600/400/cac-truong-hop-khong-tach-duoc-thua-dat-1.jpg)

![[Tổng hợp] 14 phong cách kiến trúc thịnh hành nhất hiện nay](https://unlockdreamhome.com.vn/media/amasty/blog/cache/c/a/600/400/cac-phong-cach-kien-truc-0.jpg)

![[Giải đáp] Đất trồng cây lâu năm có được xây nhà không?](https://unlockdreamhome.com.vn/media/amasty/blog/cache/d/a/600/400/dat-trong-cay-lau-nam-co-duoc-xay-nha-khong-2.jpg)